Éric Cirou, chargé de mission agroforesterie à la chambre d’agriculture Charente-Maritime Deux-Sèvres, livre…

Cultures

Les microgranulés à base de lambda-cyhalothrine ne peuvent plus être épandus avec des diffuseurs, ce qui en…

Les microgranulés à base de lambda-cyhalothrine ne peuvent plus être épandus avec des diffuseurs, ce qui en… Les équipements avec des lasers suffisamment puissants pour effaroucher les oiseaux en plein jour sont…

Les équipements avec des lasers suffisamment puissants pour effaroucher les oiseaux en plein jour sont… Pour faire face aux pressions sur les matières actives herbicides, le désherbage mixte sur tournesol est un…

Pour faire face aux pressions sur les matières actives herbicides, le désherbage mixte sur tournesol est un… Une étude a montré les atouts des systèmes en agriculture de conservation des sols (ACS) dans la dynamique de…

Une étude a montré les atouts des systèmes en agriculture de conservation des sols (ACS) dans la dynamique de…

Economie & Société

Étienne Lapierre est responsable innovation de Terrasolis. Il revient sur l’enjeu de l’accompagnement et l’…

En Haute-Garonne, une expérimentation de recharge maîtrisée de la nappe de la Garonne a été lancée en 2023.…

L’agriculture est un levier puissant pour décarboner les filières alimentaires. Les démarches bas carbone se…

Equipement

Machinisme

L’offre en pneumatiques porteurs est particulièrement large pour chausser une remorque agricole. Le choix du…

Machinisme

Pendant dix jours, Arnaud Lamiral a pris les commandes du tracteur JCB Fastrac 4220 Icon. Retour en vidéo sur…

Machinisme

Le prix du gazole non routier pèse sur le compte d’exploitation des agriculteurs qui en ont besoin pour…

Machinisme

À la suite de l’arrêté paru en octobre 2023, le calendrier du contrôle technique des quads et SSV de…

Les plus lus

Video

Gestion

Vigne

Un décret prolongeant d'un an la durée de validité des Certiphytos décideurs vient d'être publié.

Regrouper ses parcelles est un moyen efficace de réduire ses charges et d’éviter les pertes de temps. Mais convaincre ses voisins…

En permettant un gain de temps et d’énergie, l’échange parcellaire permet in fine de faire des économies. Tour d’horizon des…

Telepac 2024 et rotation des cultures : que faire si vous n’avez pas pu semer vos cultures d’hiver ?

La Commission européenne a ouvert la possibilité de déroger à certaines règles de la PAC. Cela concerne notamment l’obligation de…

Le bail rural cessible, créé en 2006, est un outil pour encadrer le fermage encore peu utilisé. Il permet pourtant de faciliter…

Lors de la cession d’une exploitation, le foncier loué doit faire l’objet d’une attention particulière car le cédant n’en a pas…

Marchés

La DepecheLa campagne en luzerne est plutôt satisfaisante et la filière continue de se structurer, notamment en créant quatre organisations…

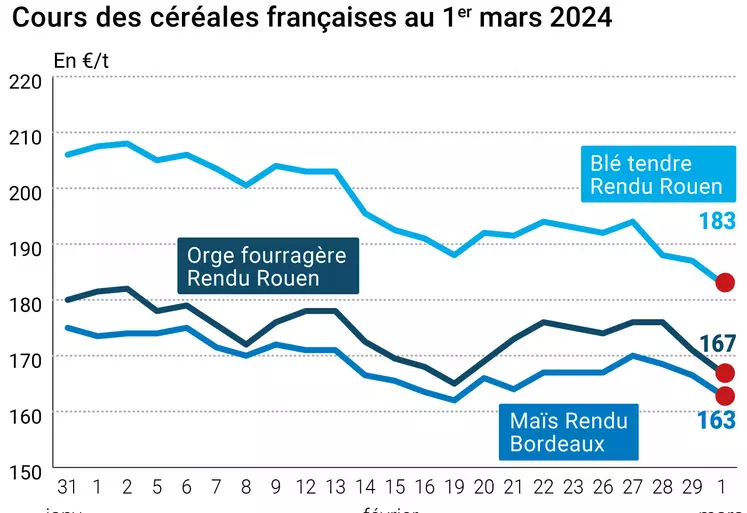

La DepecheLa campagne en luzerne est plutôt satisfaisante et la filière continue de se structurer, notamment en créant quatre organisations… La DepecheL’évolution des prix du blé, de l’orge et du maïs français entre le 29 février et le 1er mars, expliquée par La Dépêche Le petit…

La DepecheL’évolution des prix du blé, de l’orge et du maïs français entre le 29 février et le 1er mars, expliquée par La Dépêche Le petit… La DepecheLe département états-unien de l'agriculture (USDA) organise son forum annuel ces 15 et 16 février 2024. Les disponibilités en…

La DepecheLe département états-unien de l'agriculture (USDA) organise son forum annuel ces 15 et 16 février 2024. Les disponibilités en… La DepecheEn 2023, le taux d'humidité moyen du maïs hexagonal s'avère plus bas que celui observé lors des cinq dernières années, selon une…

La DepecheEn 2023, le taux d'humidité moyen du maïs hexagonal s'avère plus bas que celui observé lors des cinq dernières années, selon une…

Bio

BioAgenda. Le Groupement des agriculteurs biologiques (GAB) de Bretagne invite les exploitants en grandes cultures à deux réunions…

BioAgenda. Le Groupement des agriculteurs biologiques (GAB) de Bretagne invite les exploitants en grandes cultures à deux réunions… Toutes les régions voient le fort développement des brasseries artisanales. En parallèle, des agriculteurs se muent en néo-…

Toutes les régions voient le fort développement des brasseries artisanales. En parallèle, des agriculteurs se muent en néo-… Les MarchesLe précurseur du sucre bio en France annonce qu’il ne collectera pas de betteraves bio l’an prochain, il possède trop de stocks.

Les MarchesLe précurseur du sucre bio en France annonce qu’il ne collectera pas de betteraves bio l’an prochain, il possède trop de stocks. BioEn déplacement le 20 septembre dans la Drôme au salon Tech & Bio, le ministre de l’Agriculture a promis des moyens…

BioEn déplacement le 20 septembre dans la Drôme au salon Tech & Bio, le ministre de l’Agriculture a promis des moyens… Bineuse, herse étrille, houe rotative : les outils de désherbage mécanique permettent de détruire les adventices tout en…

Bineuse, herse étrille, houe rotative : les outils de désherbage mécanique permettent de détruire les adventices tout en…

Dossiers

Portail Reussir

- Indice de fermage 2023 : une hausse de 5,63%

- Indice de fermage 2022 : une hausse de 3,55%

- Quel prix des terres agricoles en 2021 par région ?

- Quel prix des terres agricoles en 2021 par département ? Retrouvez le barème indicatif

- Quel prix des terres agricoles en 2021 ?

- Quel est le prix des terres 2020 par région agricole ?

- Prix des terres agricoles 2020 : la crise de la Covid-19 a fait grimper le foncier

Lait

- Sécheresse : Quatre clés pour augmenter le réservoir utilisable du sol

- Sécheresse : l’agriculture de conservation des sols est favorable au réservoir utilisable sous conditions

- Sécheresse : « Grâce à l'agriculture de conservation, nos sols sont plus structurés »

- Sécheresse : l’agroforesterie et les haies aident les sols

- Sécheresse : « Les arbres protègent nos sols du dessèchement par le vent »